日本企業にとってベトナムは、もはや「新興国市場」ではありません。

2025年、ベトナムの輸出入額はともに過去最高を更新し、貿易黒字も200億ドル超に達しました。特に電子部品や機械関連を中心に、世界のサプライチェーンの中でベトナムの役割は大きく変化しています。

中国からの生産移管、米国向け輸出の拡大、RCEP・CPTPPを背景とした通商環境の整備など、ベトナムは「成長市場」であると同時に「生産・輸出の戦略拠点」として存在感を強めています。一方で、米国との通商摩擦や人件費上昇、原産地規則への対応など、企業が判断を誤りやすいリスクも顕在化しています。

本記事では、2026年の最新データをもとに、ベトナム貿易の全体像を整理するとともに、日本企業が実務で押さえるべきポイントをわかりやすく解説します。

ベトナム貿易・輸出の最新情報(2025年通年)

2025年のベトナム貿易は、輸出入ともに過去最高を更新し、量・質の両面で大きな転換点を迎えました。世界経済の減速懸念や通商リスクが指摘される中でも、ベトナムは生産・輸出拠点としての存在感を一段と高めています。

ここでは、ベトナム税関局などの公式統計に基づき、2025年通年の最新貿易動向を整理します。

輸出入額・貿易収支(2025年確定値)

ベトナム税関局が発表した速報値によると、2025年の輸出額は 4,750億5,957万ドル(前年比+17.0%)、輸入額は 4,550億629万ドル(同+19.4%) となりました。輸出入ともに前年を上回り、いずれも過去最高額を更新しています。

貿易収支は 200億5,328万ドルの黒字 となり、ベトナムは引き続き安定した輸出主導型の貿易構造を維持しています。

注目すべき点は、輸入の伸び率が輸出を上回っている点です。これは国内消費の拡大だけでなく、製造業を中心とした生産活動の活発化に伴う部材・中間財の輸入増を反映しており、ベトナムが単なる輸出国ではなく、生産集積地としての性格を強めていることを示しています。

主要国・地域別にみる貿易動向

2025年の輸出相手国をみると、米国が最大の輸出先となり、輸出額は 1,531億7,882万ドル(前年比+28.2%) に達しました。次いで 中国(704億5,372万ドル、+14.8%)、韓国(289億4,328万ドル、+12.7%) が続いています。上位10カ国・地域はいずれも前年を上回っており、ベトナムの輸出が特定地域に偏らず、広範に拡大していることが分かります。

一方、輸入では 中国が1,860億3,485万ドル(前年比+29.0%) と最大の供給国であり、韓国(605億4,457万ドル、+8.1%)、台湾(330億2,672万ドル、+45.2%) が続きます。特に台湾からの輸入が大きく伸びており、半導体や電子部品分野を中心に、ベトナム国内の製造業高度化が進んでいることが読み取れます。

このように2025年のデータからは、ベトナムが「対米輸出拠点」であると同時に、「中国・台湾などから部材を調達する生産ハブ」としての役割を強めている構造が明確になっています。

ベトナムの主な貿易品目

これまでベトナムの貿易の最新情報や動向を見てきましたが、全体の貿易品目にはどのようなものがあるのでしょうか。ベトナムの貿易品目は、コンピュータ電子製品・同部品、電話機・同部品などが挙げられます。輸出入別の詳細については、以下で見てみましょう。

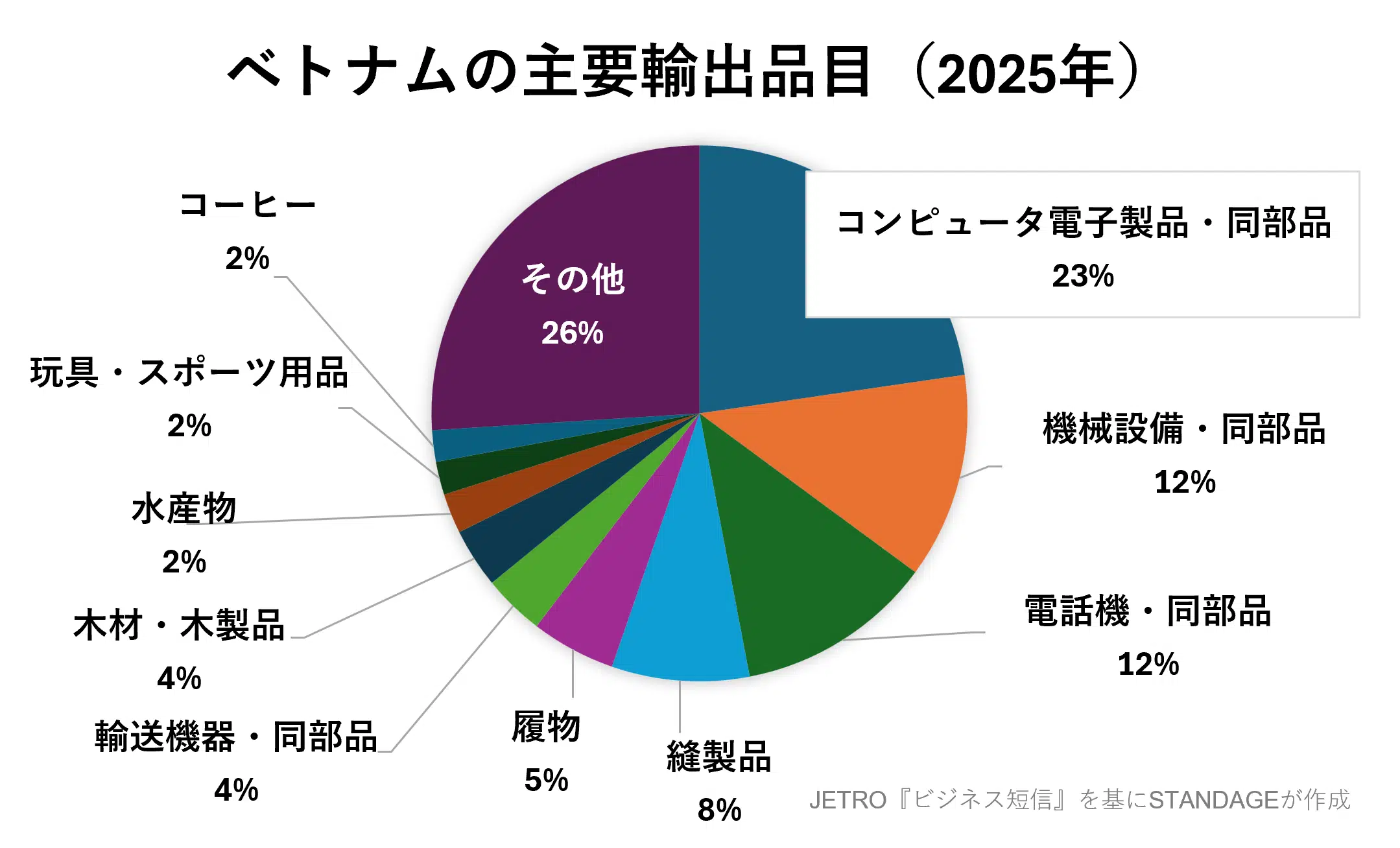

輸出品目の構成と成長分野(2025年)

2025年のベトナム輸出を品目別にみると、コンピュータ電子製品・同部品が最大の輸出品目となり、全体の中核を占めています。輸出額は 1,077億4,835万ドル(前年比+48.4%) に達し、単一の輸出品目として初めて 1,000億ドルを超えました。

特に米国向けが全体の 39.1% を占めており、ベトナムが電子分野における対米輸出拠点として急速に存在感を高めていることが分かります。

これに続くのが 機械設備・同部品、電話機・同部品 で、いずれも前年を上回る成長を記録しています。縫製品や履物といった従来型の労働集約品目も引き続き重要な輸出品目ではあるものの、近年は電子・機械関連の伸びが際立っており、輸出構造は明確に高付加価値型へと移行しています。

円グラフで構成比を確認すると、電子・機械分野が輸出全体の大きな割合を占めていることが視覚的に把握できますが、実務上より重要なのは 「どの分野がどれだけ伸びているか」 です。

2025年のデータは、ベトナムが単なる組立拠点ではなく、グローバルサプライチェーンの中で完成品・電子製品を安定供給する輸出国へと進化していることを示しています。

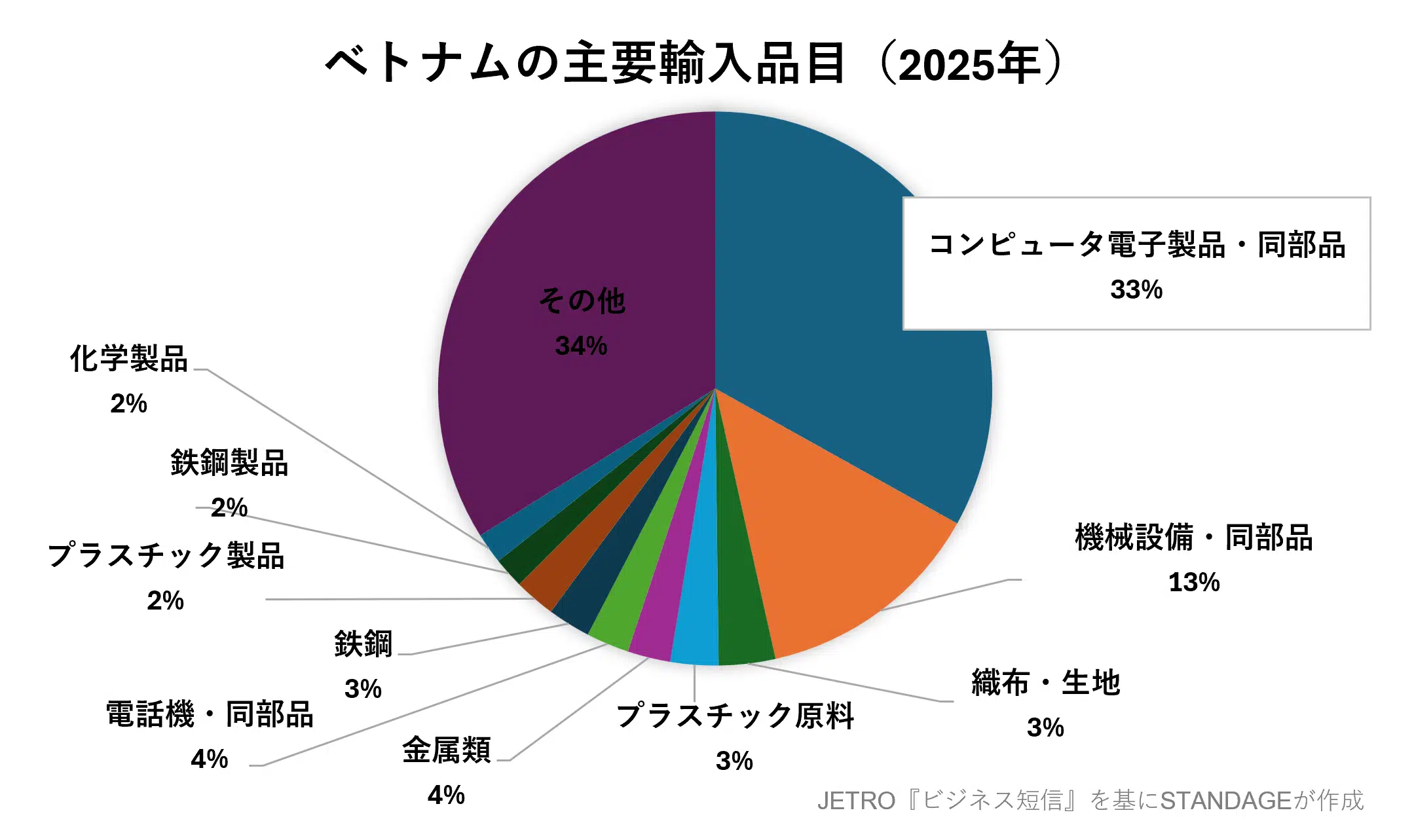

輸入品目の構成と生産移管の実態(2025年)

一方、輸入品目の構成を見ると、コンピュータ電子製品・同部品、機械設備・同部品、織布・生地 が上位を占めています。円グラフからも分かる通り、ベトナムの輸入は消費財よりも 部材・中間財が中心 であり、国内の製造活動を支える構造となっています。

特に中国からの輸入では、金属製品(前年比+59.6%)、コンピュータ電子製品・同部品(+52.6%)、プラスチック製品(+34.2%) などの伸びが顕著でした。これは、中国からベトナムへの生産移管や工程分業が進んだ結果、部材調達が拡大していることを示しています。

この輸入構造から見えてくるのは、ベトナムが「最終消費地」ではなく、周辺国から部材を集約し、製造・加工を行い、再び世界へ輸出する生産ハブ として機能している点です。

日本企業にとっては、完成品の販売先としてだけでなく、部材供給・組立・第三国向け輸出を組み合わせた戦略拠点としてベトナムを位置づけることが、今後の競争力確保につながります。

ベトナムの主な貿易相手国

ベトナム貿易の特徴を理解するうえで重要なのが、相手国ごとの役割の違いです。2025年の最新データを見ると、輸出・輸入ともに特定国への集中が見られる一方で、その中身は「依存」ではなく機能分化が進んでいることが分かります。

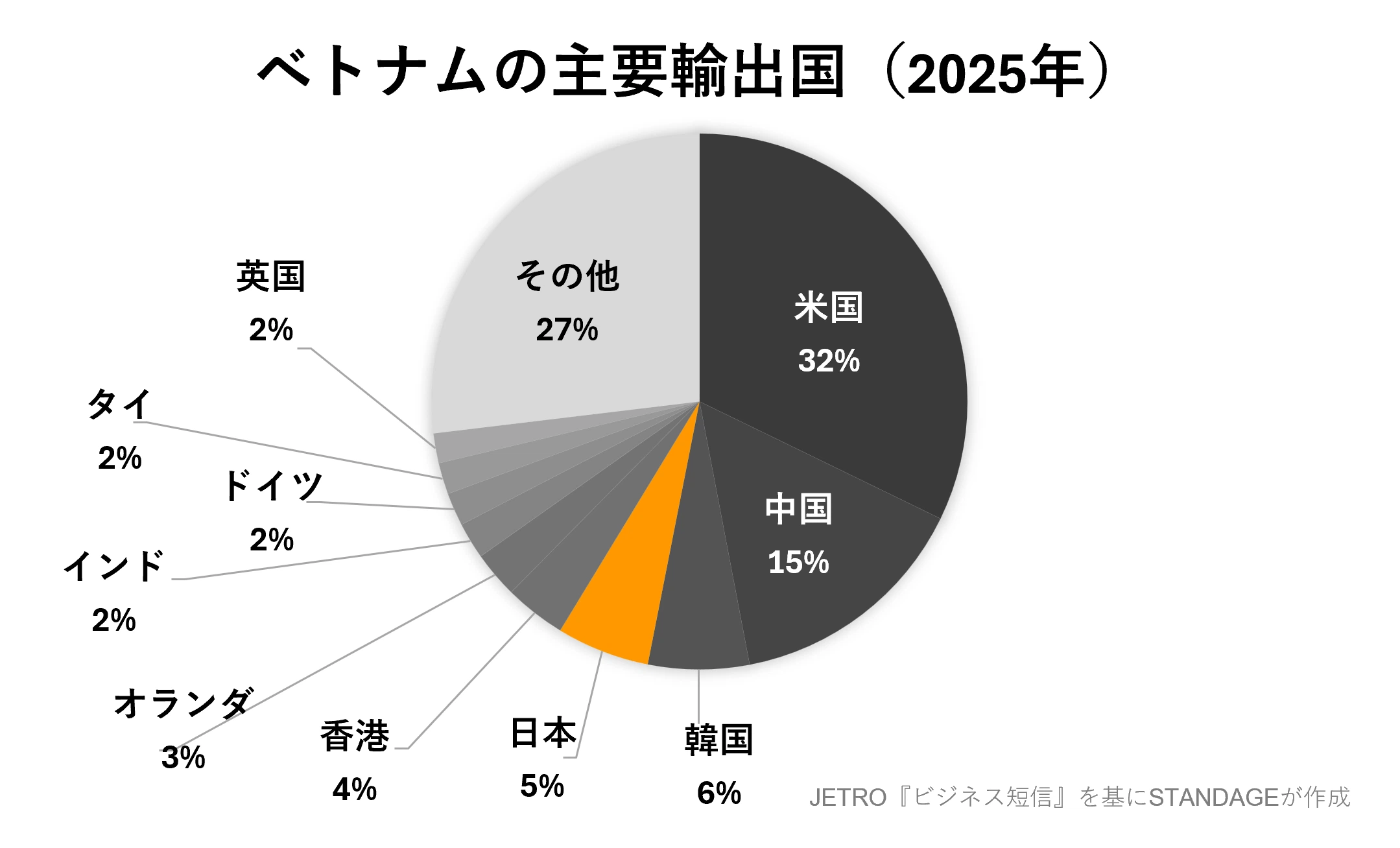

輸出相手国の構成と特徴(2025年)

2025年の輸出相手国で最大となったのは 米国 で、輸出額は 1,531億7,882万ドル(前年比+28.2%) に達しました。ベトナム輸出全体の約3割を占めており、電子製品や機械類を中心に、米国市場向けの供給拠点としての地位が一段と強まっています。

続いて 中国(704億5,372万ドル、+14.8%)、韓国(289億4,328万ドル、+12.7%) が主要な輸出先となっています。2025年は上位10カ国・地域すべてで前年を上回っており、ベトナムの輸出が特定国に偏ることなく、広範な市場に拡大している点が特徴です。

実務的に見ると、米国向け輸出は高い成長性を持つ一方で、相互関税や通商政策の影響を受けやすい側面もあります。そのため、日本企業がベトナムを通じて第三国向け輸出を行う場合には、市場別のリスク分散を意識した販売・生産戦略が重要となります。

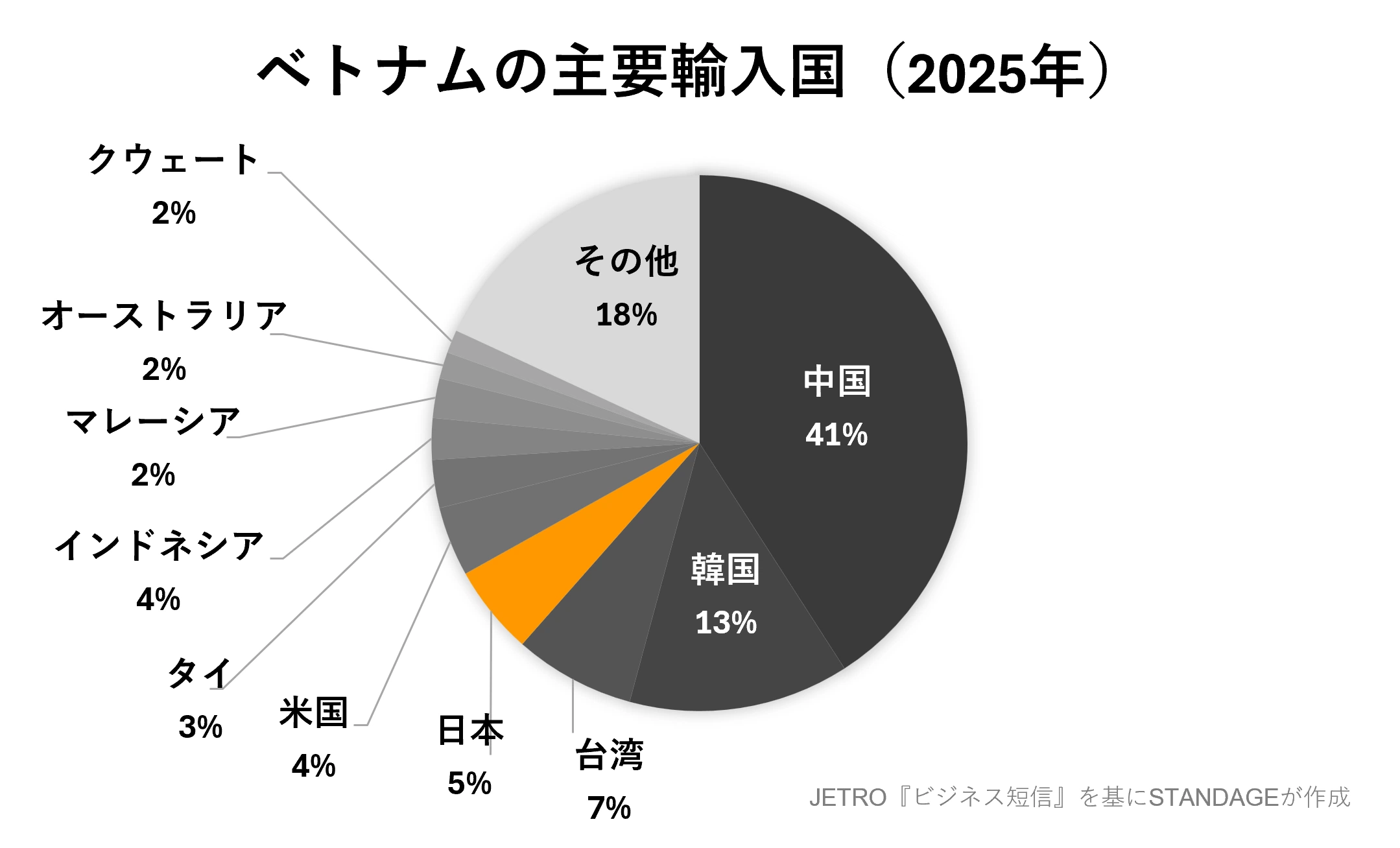

輸入相手国の構成と特徴(2025年)

輸入相手国では、中国が最大の供給国となっており、輸入額は 1,860億3,485万ドル(前年比+29.0%) に達しました。次いで 韓国(605億4,457万ドル、+8.1%)、台湾(330億2,672万ドル、+45.2%) が続いています。

特に注目すべきは、台湾からの輸入が大幅に増加している点です。これは半導体や電子部品分野を中心に、ベトナム国内の製造業が高度化していることを反映しています。一方、中国からの輸入増は、完成品ではなく 部材・中間財の調達拡大 が主因であり、生産移管や工程分業が進んでいることを示しています。

この構造から、ベトナムは「中国や台湾から部材を調達し、加工・組立を行い、米国や日本、ASEAN向けに輸出する」というハブ型の貿易構造を確立しつつあると言えます。日本企業にとっては、ベトナムを調達・生産・輸出の結節点として活用することで、サプライチェーン全体の柔軟性を高める余地があります。

日本とベトナムの貿易について

日本とベトナムの貿易関係は、単なる輸出入の拡大にとどまらず、サプライチェーンの中核を担うパートナー関係へと発展しています。特に製造業分野では、部材供給・組立・最終製品の輸出という役割分担が明確になりつつあり、日本企業にとってベトナムは「重要市場」であると同時に「戦略拠点」としての意味合いを強めています。

貿易額の現状

2024年の日本とベトナムの二国間貿易額は 約462億米ドル と、前年比 2.8%増 となりました。内訳を見ると、ベトナムから日本への輸出が 約239億米ドル、日本からベトナムへの輸出が 約217億米ドル と、比較的バランスの取れた構造となっています。

2025年上半期も輸出入ともに増加傾向を維持しており、日越間の貿易関係は引き続き安定的に推移しています。

2025年上半期の品目別動向

【ベトナム → 日本(2025年1~6月)】

輸出総額は 約128億米ドル(前年同期比+12.2%) となりました。

主な輸出品目を見ると、

- 繊維・衣料

約21億米ドル(+12.6%、構成比16%) - 輸送機器・部品

約15億米ドル(+12.0%、構成比12%) - 機械・装置・部品

約13億米ドル(+10.1%、構成比10%) - 電話機・部品

通期で+23%の伸び - コーヒー、砂糖菓子、胡椒、キャッサバ製品などの農産品も増加

といった構成となっており、消費財と工業製品の双方が日本向け輸出を支えている点が特徴です。

【日本 → ベトナム(2025年1~3月)】

日本からベトナムへの輸出総額は 約57億米ドル(+9.1%) でした。

主な輸出品目は、

- コンピュータ・電子部品

約20億米ドル(構成比34%、前年同期比▲3.6%) - 機械・工具・部品

約12億米ドル(+30.8%) - 鉄鋼・鉄スクラップ

約6億米ドル強 - プラスチック製品

約2億米ドル(+15.9%) - 織物・原料

約1.6億米ドル(+6.6%)

となっており、ベトナム国内の製造活動を支える中間財の供給が中心であることが分かります。

貿易関係の全体像と特徴

これらのデータから見えてくるのは、日越貿易が「完成品の売り買い」ではなく、工程分業を前提とした相互補完型の構造で成り立っている点です。ベトナムからは消費財や一部工業製品が日本へ供給され、日本からは電子部品や機械、原材料がベトナムの製造業を下支えしています。

この循環構造により、日系企業のベトナム進出は製造業を中心に拡大を続けており、商流・物流・金融面での連携も年々深化しています。

投資と戦略的協力の広がり

2024年末時点で、日本はベトナムに対して 5,500件超の投資プロジェクト を展開しており、分野はインフラ、再生可能エネルギー、製造業、半導体関連、研究開発など多岐にわたります。

2025年には、ハノイやホーチミン都市圏を中心に、日越共同によるインフラ整備や産業高度化に関する協力プロジェクトも複数進行しています。

また、日越EPA、CPTPP、RCEP といった自由貿易協定の活用が進むことで、関税撤廃や通関ルールの整備を背景とした実務的な連携も拡大しています。

ベトナムを拠点に事業を進める場合、ASEAN全体を見据えた貿易戦略が重要になります。

周辺国との関係性や制度の違いを整理するために、ASEAN貿易の基礎についての以下の記事もあわせてご覧ください。

ベトナム貿易のメリット

ベトナムは長年、日本企業にとって有望な貿易・投資先とされてきましたが、2025年時点ではその魅力は「成長市場」という枠を超え、サプライチェーン戦略上の重要拠点としての価値が一段と高まっています。

ここでは、日本企業がベトナム貿易から得られる主なメリットを、最新動向を踏まえて整理します。

① 拡大を続ける内需と中間所得層の成長

ベトナムは人口約1億人規模の市場を有し、若年層を中心に中間所得層が着実に拡大しています。これにより、衣料品や食品といった消費財だけでなく、家電、生活関連製品、サービス分野においても需要が広がっています。

日本企業にとっては、単なる生産拠点としてだけでなく、将来的な販売市場としても育成余地のある国と言えるでしょう。

② 地理的近さと小さい時差による業務効率

日本とベトナムの時差は2時間程度と小さく、現地拠点や取引先とのコミュニケーションが取りやすい点は、実務面で大きなメリットです。設計変更や品質対応、納期調整などが頻繁に発生する製造業においては、意思決定のスピードを落とさずに業務を進められる環境が整っています。

③ 依然として競争力のある労働力と生産コスト

ベトナムの人件費は上昇傾向にあるものの、中国沿岸部や一部ASEAN諸国と比較すると、依然として競争力のある水準にあります。加えて、製造業分野では人材の裾野が広がり、一定の技能を持つ労働力を確保しやすい点も評価されています。

ただし、単純な低コスト拠点として見るのではなく、コストと品質のバランスが取れた生産拠点として位置づけることが重要です。

④ 日越関係の安定性と日本企業の集積

日本とベトナムは長年にわたり良好な外交・経済関係を維持しており、製造業を中心に多くの日本企業が進出しています。このため、現地には日系サプライヤーや物流、金融、専門サービスが集積しており、新規参入企業でも事業を立ち上げやすい環境が整っています。

⑤ 外国企業向けの投資優遇策と制度整備

ベトナム政府は、外資誘致を重要政策の一つとして位置づけており、工業団地での優遇措置や税制インセンティブ、インフラ整備を進めています。特に製造業やハイテク分野、環境関連分野では、外資企業を前提とした制度設計が進んでいる点が特徴です。

⑥ ASEANの中心に位置する地理的優位性

ベトナムはASEAN諸国の中でも地理的に要衝に位置しており、周辺国への輸出・調達を組み合わせた事業展開が可能です。ベトナムを拠点にASEAN全体を視野に入れた貿易戦略を構築することで、単一国依存を避けたサプライチェーン設計が実現しやすくなります。

ベトナム貿易の注意点

ベトナムは成長性と戦略性を兼ね備えた魅力的な市場である一方、貿易実務においては日本企業が注意すべきポイントも少なくありません。

ここでは、2025年時点で特に意識しておきたい実務上の留意点を整理します。

① 関税水準とFTA活用の有無によるコスト差

ベトナムは複数の自由貿易協定(日越EPA、CPTPP、RCEP)に参加していますが、これらを適切に活用しない場合、関税負担が想定以上に重くなるケースがあります。特に工業製品や一部消費財では、原産地証明書の不備や要件誤認により、優遇税率が適用されず通常関税が課される例も見られます。

実務上は、

- どの協定を使うのが最適か

- 原産地規則を満たしているか

- 書類作成・管理体制が整っているか

を事前に確認することが不可欠です。

ベトナムとの貿易では、関税率やFTAの使い分けによってコスト構造が大きく変わります。

制度を正しく理解しないと想定外の負担が発生するケースもあるため、ベトナムの関税についての以下の記事もあわせてご覧ください。

② 米国向け輸出を巡る通商リスク

ベトナムは米国向け輸出が急拡大している一方で、相互関税や通商摩擦の影響を受けやすい立場にあります。2025年も一部期間で輸出の減速が見られ、政策動向次第では特定品目が影響を受ける可能性があります。

日本企業がベトナムを経由して第三国向け輸出を行う場合には、

- 最終仕向地

- 品目別の通商リスク

- 市場分散の可否

といった点を踏まえた販売・生産戦略が求められます。

③ 人件費上昇と労務管理の難易度

ベトナムの最低賃金や人件費は年々上昇しており、「低コスト前提」の事業計画は成立しにくくなりつつあります。また、地域や業種によって賃金水準や人材確保の難易度に差がある点にも注意が必要です。

単純なコスト削減を目的とするのではなく、生産効率・品質・人材定着率を含めた総合的な視点で拠点運営を検討することが重要です。

④ 商習慣・法制度の違いと現地対応

ベトナムでは、契約実務や商慣習、行政手続きが日本と大きく異なる場面があります。現地パートナーや代理店との役割分担が不明確なまま進めると、通関や物流、支払い面でトラブルが生じる可能性があります。

そのため、

- 契約条件の明確化

- 現地パートナーの選定・管理

- 法制度や規制変更への対応

を含めた体制構築が欠かせません。

⑤ 言語・情報面でのハードル

英語は比較的通じやすいものの、行政手続きや現場対応ではベトナム語が必要となるケースも多くあります。通関書類や規制情報の読み違いが、コスト増や納期遅延につながることもあるため、現地スタッフや専門家の活用が現実的な選択肢となります。

まとめ

2025年の最新データから、ベトナムは単なる新興国市場ではなく、電子・機械分野を中心としたグローバルサプライチェーンの重要拠点へと進化していることが分かります。輸出入額は過去最高を更新し、日本とベトナムの貿易関係も、部材供給・組立・再輸出を前提とした工程分業型の関係が定着しています。

一方で、FTAの使い分けや原産地規則への対応、米国向け輸出を巡る通商リスク、人件費上昇など、実務上の注意点も増えています。ベトナム貿易を成功させるには、どの市場向けに、どの品目を、どの制度を使うのかを整理したうえで、戦略的に進めることが重要です。

制度や実務対応に不安がある場合は、一度専門家に相談することをおすすめします。