中国との貿易は、日本企業にとって依然として欠かすことのできない重要なテーマです。世界第2位の経済規模を持つ中国は、幅広い市場ニーズと巨大な消費層を抱えており、日本企業にとって多様なビジネス機会を提供しています。

さらに近年は、中国企業の技術力向上や製造業の高度化が進み、日中間では研究開発・生産・サプライチェーンを含む技術交流も活発です。また、地理的に近いという地の利によって、輸送コストやリードタイムの短縮が可能であり、効率的な輸出・調達の面でも大きなメリットがあります。

こうした背景から、中国市場は現在も多くの日本企業にとって重要な輸出先・調達先となっています。

本記事では、2025年11月時点の最新データをもとに、中国との貿易動向や主要な貿易品目についてわかりやすく解説します。

中国貿易・輸出の最新情報

2025年の中国貿易は、輸出が堅調に伸びる一方で、輸入の弱さが続き、黒字幅がさらに拡大しています。

2025年1〜9月の貿易総額は約4兆6,842億ドル(前年比+3.1%)となり、緩やかな増加を維持しました。

輸出額は約2兆7,796億ドル(+6.1%)と力強い一方、輸入額は約1兆9,046億ドル(−1.1%)にとどまり、中国国内需要の弱さが顕在化しています。

日本企業にとって、中国向け輸出に影響を与える主な要因は以下の通りです。

- 中国経済の成長の質の変化と国内消費の弱さ

2025年のGDP成長率は目標である5%前後を維持しているものの、その多くは輸出主導で、国内需要は依然として回復が弱い状況です。不動産不況の長期化や若年層の高失業率も、輸入減少の背景にあります。 - ALPS処理水に伴う日本産水産物への通関規制(2025年も継続)

2024年に続き、2025年11月時点でも水産物の輸入規制は解除されておらず、日本の対中水産物輸出は大幅減の状態が続いています。2024年9月時点で前年同月比「約99%減」という異例の減少を記録し、2025年もその影響は継続しています。 - 半導体製造装置など先端技術分野に対する輸出管理の影響

日本の輸出管理強化に加え、米中対立の長期化によって国際的な規制環境も厳しく、ハイテク分野では対中輸出が伸びづらい状況が続いています。

これらの要因が重なり、日本の対中輸出全体には下押し圧力がかかっています。

一方、日本の輸出全体を見ると、自動車や自動車部品を中心に増加基調が続き、2025年6月の輸出額は前年比+5.8%となりました。ただし、中国市場に限っては需要回復が遅れているため、輸出を押し上げる効果は限定的です。

総じて、中国との貿易は黒字拡大と一定の回復が見られるものの、水産物・先端技術分野への規制、中国国内需要の低迷といった課題が続いており、日本企業にとっては慎重な見通しが引き続き求められます。

中国は世界第2位の経済大国として、幅広い市場ニーズに応える大規模な消費市場と高まる技術力を備えており、日本企業にとって貴重な輸出機会となっています。

さらに地理的近接性が物流コストや納期短縮を可能にし、効率的な輸出展開を実現しています。

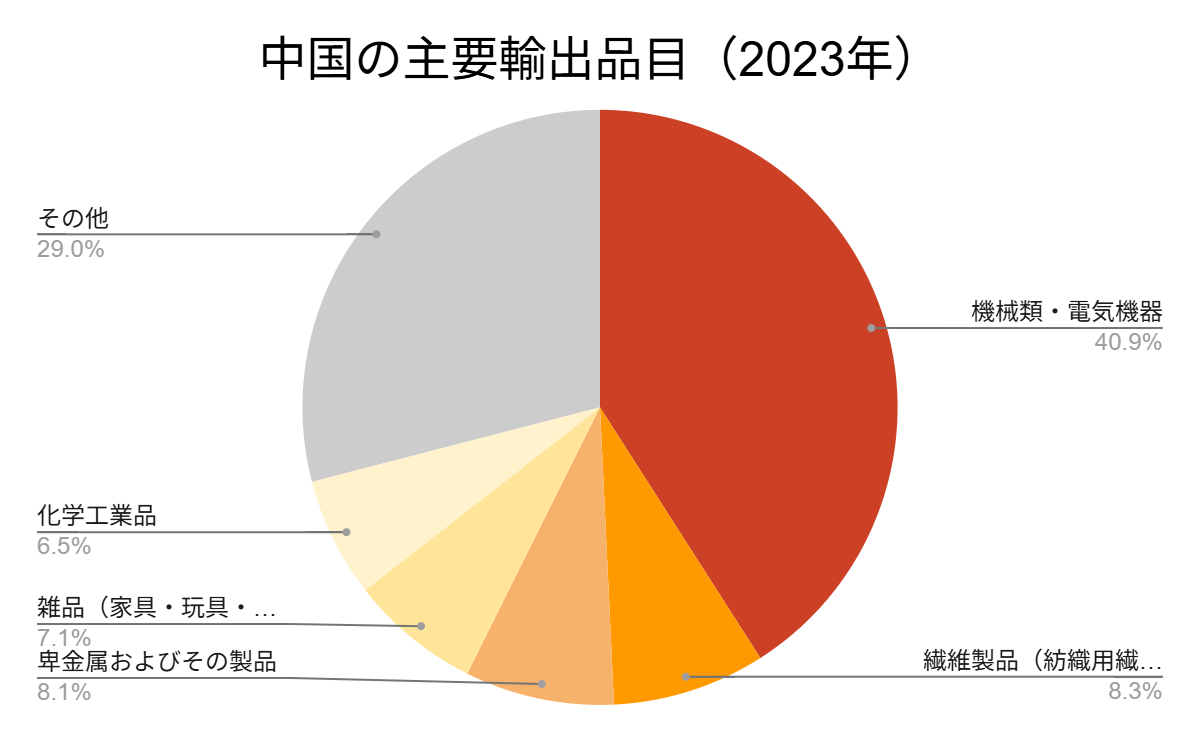

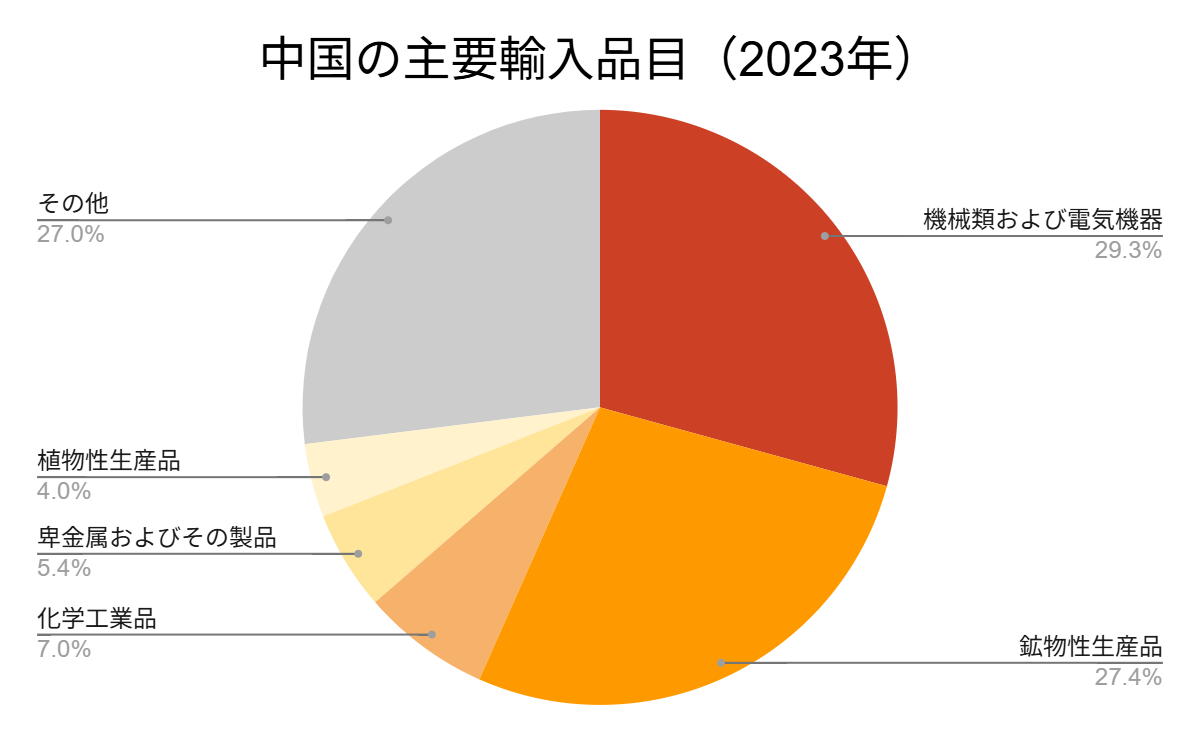

中国の主な貿易品目(輸出品、輸入品)

中国の貿易構造はここ数年で大きく変化しており、特に輸出では電気機器・機械類が圧倒的な比率を占める一方、EV(電気自動車)・リチウムイオン電池・太陽光関連製品といった「新三品」が輸出を牽引しています。輸入では半導体や資源関連の依存度が高く、中国国内需要の変化が鮮明に表れています。

以下では、2025年時点の主要な輸出・輸入品目を分けて解説します。

輸出

中国の主要輸出品は、引き続き機械類・電気機器(40%前後)が中心です。その中でも、2025年は以下の“新三品”が輸出を強力に押し上げています。

- 電気自動車(EV)

- リチウムイオン電池

- 太陽光パネル・関連部材

これら3品目だけで輸出額の約2割を占めるまでに成長しており、中国輸出の構造変化を象徴する分野となっています。

その他の主要輸出品としては以下が挙げられます。

- 紡織用繊維およびその製品

- 卑金属およびその製品

- 化学工業品

- 雑品(家具・玩具・日用品など)

従来型の輸出品も多いものの、電動化・再エネ関連の比率が急拡大している点が2025年の大きな特徴です。

輸入

中国の主要輸入品は以下の通りで、こちらも構造的な変化が続いています。

- 機械類および電気機器(約30%)

- 鉱物性生産品(原油・鉄鉱石・LNGなど)

- 半導体・電子部品(特に台湾・韓国から)

- 化学工業品

- 卑金属およびその製品

- 植物性生産品(大豆などの農産品)

2025年は、中国国内の景気回復の遅れから輸入全体が伸び悩む一方、生産に不可欠な半導体や資源関連の輸入は高水準を維持しています。

また、政府が推進する「輸入代替(国内生産比率を高める政策)」により、一部の産業機械や消費財は輸入依存度が徐々に低下しています。

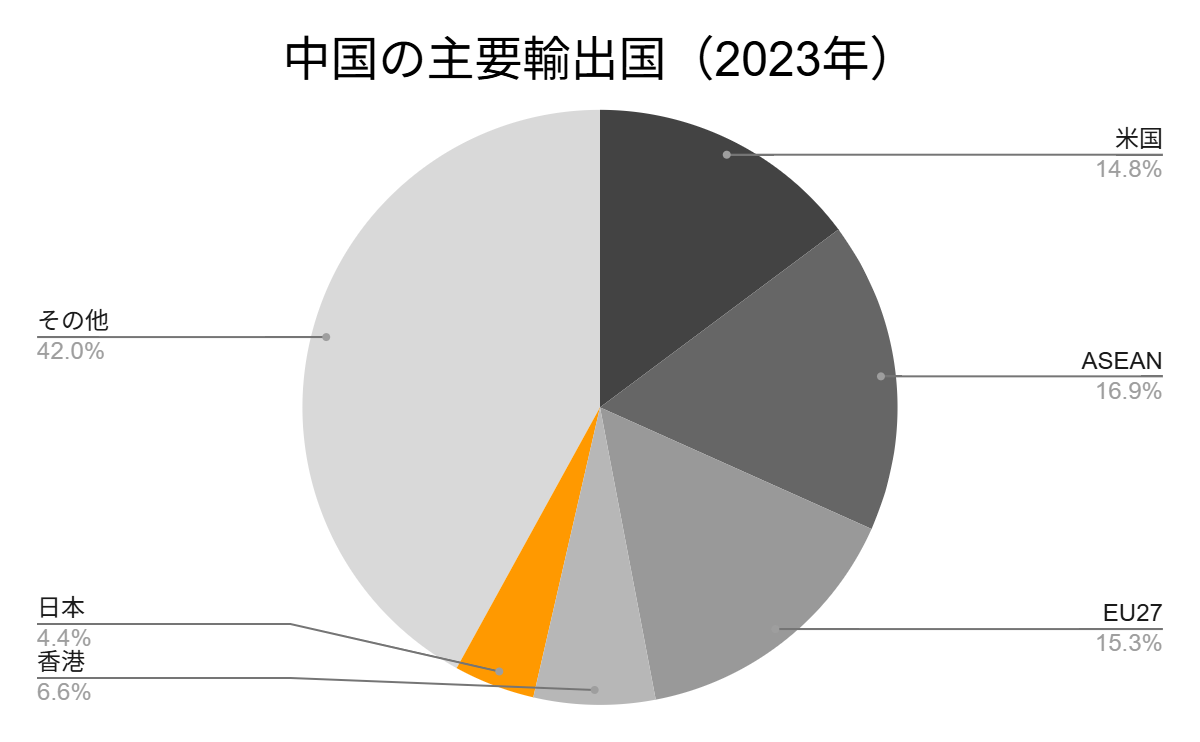

中国の主な貿易相手国

これまで中国の主な輸出入品目に関して見てきましたが、中国の貿易相手国はどのような国があるのでしょうか。主な貿易相手国は、皆様のご想像の通り、アメリカや日本などが挙げられます。輸出入別の詳細については、以下で見てみましょう。

輸出

中国の主な輸出相手国は以下の通りです。

- アメリカ

- ASEAN

- EU27

- 香港

- 日本

これら上位5地域で輸出全体の約6割を占めています。

近年はASEAN向け輸出が特に伸びており、サプライチェーン再編を背景に、中国から東南アジアへの中間財輸出が拡大しています。

日本は輸出相手国として第5位前後で、シェアはおよそ4〜5%台で推移しています。

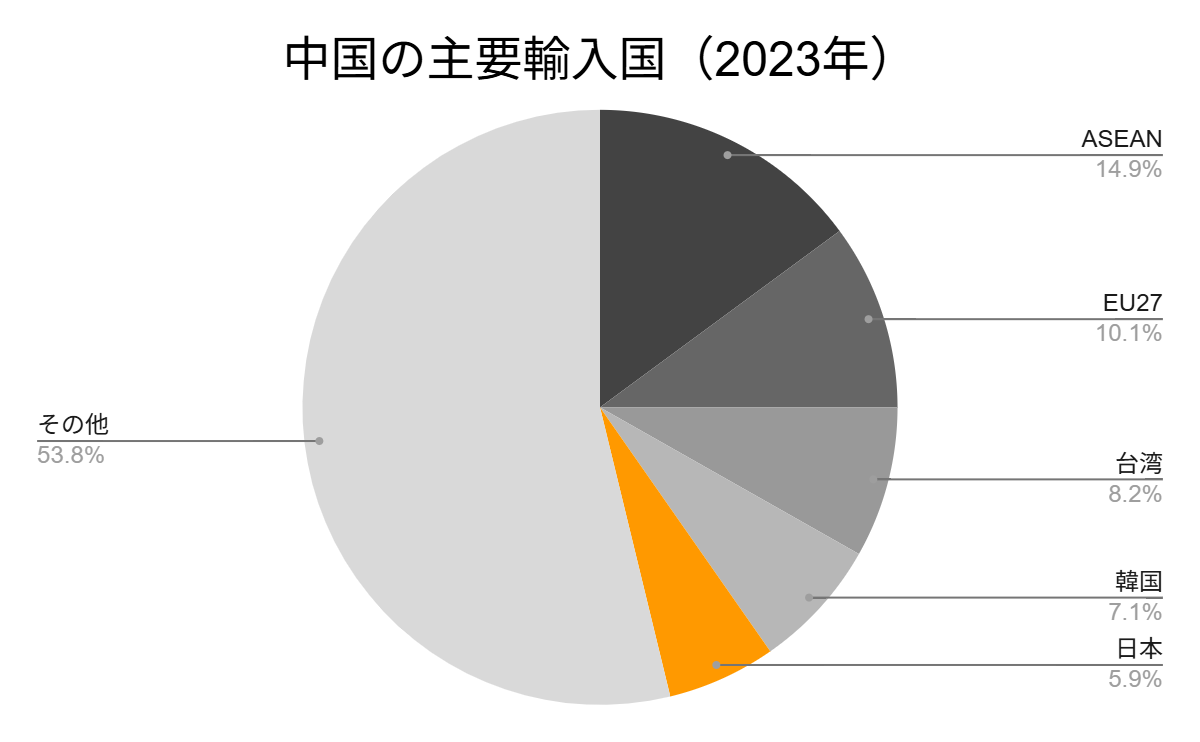

輸入

中国の主要な輸入相手国は以下の通りです。

- ASEAN

- EU27

- 台湾

- 韓国

- 日本

ASEANがトップで、5地域合計で輸入全体の約5割を占めています。

特に台湾と韓国は、半導体・電子部品の供給国として重要性が高く、2025年も高いシェアを維持しています。

日本は輸入相手国として第5位前後で、シェアは約6〜7%で安定しています。

日中貿易について

日本にとって中国は、現在も最も重要な貿易相手国の一つであり、中国にとっても日本は主要な輸出入相手国として安定した位置を占めています。日系企業の中国進出数は世界でもトップクラスで、製造・販売・調達・研究開発まで幅広い分野で経済面の結びつきが強い関係が続いています。

日中貿易額

日中貿易は2023年に大きく落ち込みましたが、2024年以降は一部で回復が見られています。

- 2023年:貿易総額 約3,347億ドル(前年比 −10.4%)

中国からの対日輸入(=日本の対中輸出)は13%減に落ち込み、日本の対中貿易収支は5年連続の黒字から赤字へ転落しました。 - 2024年:貿易総額 44.2兆円(約2,926億ドル、前年比+4.7%)

貿易額は回復基調に転じたものの、日本の対中貿易収支は依然として赤字で、2021年のような黒字基調には戻っていません。 - 2025年(1〜6月):輸出・輸入ともに増加し、総額は前年同期比で緩やかに拡大

ただし、中国側の国内需要の弱さや水産物規制の継続から、日本の対中輸出は品目によって明暗が分かれる状況です。

こうした背景から、量の回復は進んでいる一方、構造的には依然として日本の赤字基調が続くというのが2025年時点の特徴です。

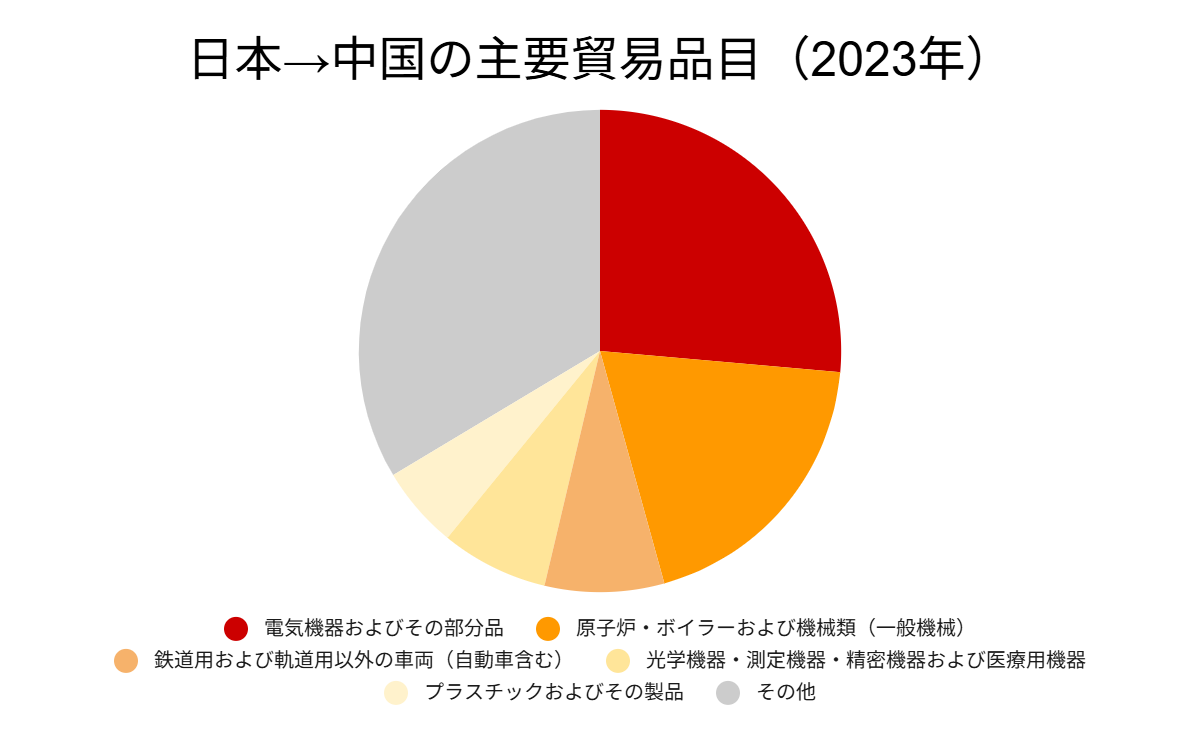

主な貿易品目(日本→中国)

日本の対中輸出の中心は、次のような工業製品が大半を占めています。

- 電気機器・その部分品(半導体製造装置など)

- 原子炉、ボイラー、一般機械類

- 自動車・車両関連品(鉄道用以外)

- 光学機器・測定機器・精密機器・医療機器

- プラスチックおよびその製品

2025年は、世界的に半導体需要が回復しているものの、対中輸出は輸出管理や米中対立の影響で伸びにくく、自動車分野も中国のEV市場の急拡大により競争環境が厳しい状況です。

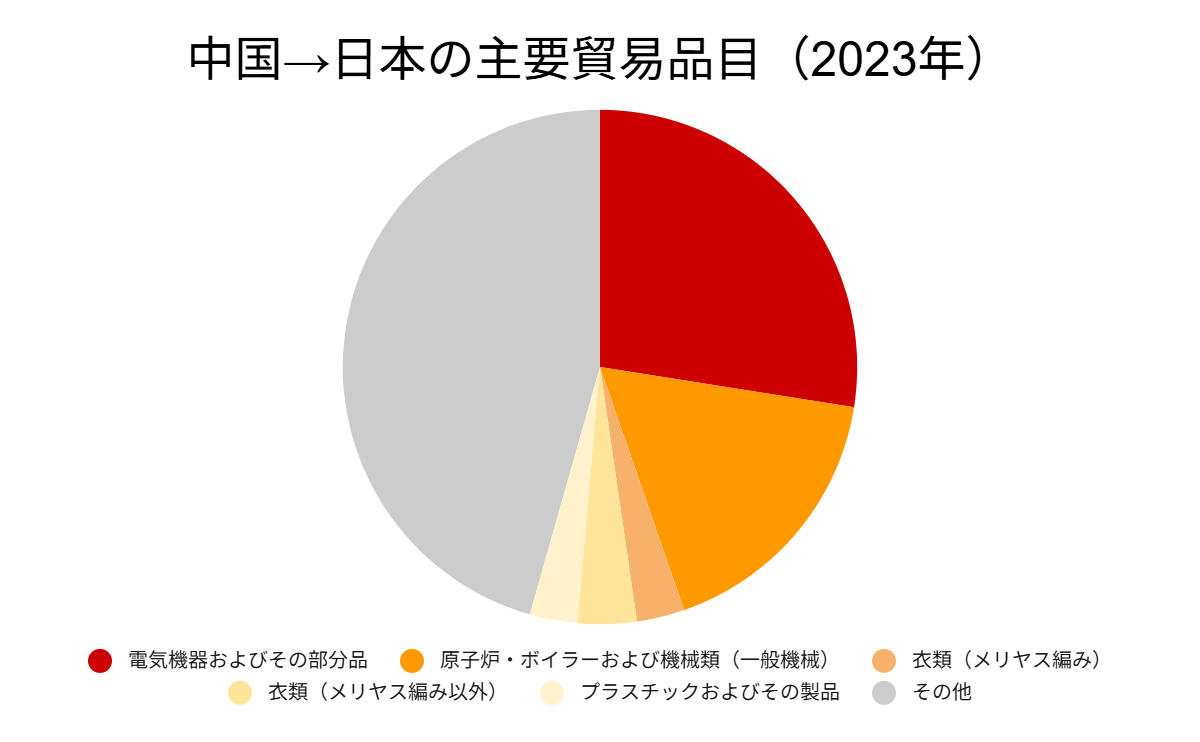

主な貿易品目(中国→日本)

中国から日本への輸入品は、消費財から生産財まで幅広く、以下の品目が中心です。

- 電気機器およびその部分品

- 原子炉、ボイラー、機械類

- 衣類および衣類附属品(メリヤス編み/非メリヤス編み)

- プラスチックおよびその製品

- 家具・雑貨・日用品などの一般消費財

2025年は、日本企業の調達先多様化(チャイナプラスワン)により一部品目で輸入が横ばい〜微減となる一方、電子部品・電気機器分野では中国依存が続くなど、分野ごとの違いが明確になっています。

まとめ

中国との貿易は、日本にとって依然として最大規模の経済関係の一つです。単なる輸出入の枠を超え、製造、技術連携、調達、そして経済安全保障にまで影響する重要なパートナーシップであることに変わりはありません。一方で、2025年も水産物規制や半導体輸出管理、国内需要の弱さ、輸入代替政策の強化など、日中貿易を取り巻く環境には不確実性が残っています。

こうした状況下でも、中国市場は巨大であり、EV・電池・太陽光など新産業の成長、サプライチェーンの再構築など、引き続き多くのビジネス機会を提供しています。今後は、市場動向や制度変更を的確に把握し、リスク管理と並行して長期的な関係を築く姿勢が、より重要になります。

日本企業にとっては、「中国市場の活用」と「対中リスクへの備え」の両立が鍵となり、事業戦略を柔軟に更新しながら向き合うことが求められています。具体的な輸出戦略やリスク対策にお悩みの際は、専門家に相談しながら最適な方針を検討することをおすすめします。